Steuerberaterin Iris Bremer geht der Frage auf den Grund, ob sich die E-Bilanz lohnt. Quelle: p

[Gastbeitrag von Iris Bremer] Zum Thema E-Bilanz bricht die heiße Phase an. Was es bedeutet, die Bilanz elektronisch zu übermitteln, ist bei den meisten Unternehmen angekommen. Bei der Frage danach, durch wen die Erstellung vorgenommen wird, gibt es verschiedene Optionen. Die Erstellung durch den Steuerberater ist auf den ersten Blick die beste Wahl. Doch welche Alternativen gibt es?

Für Unternehmen kann ebenfalls eine eigene Lösung oder eine Kombinations-Lösung in Frage kommen. Die fachliche Beurteilung (Kontenplan, Buchungsverhalten, Zuordnung zur Taxonomie bei komplexen Sachverhalten, Übermittlungsstrategie) bleibt dabei aber dem Steuerberater vorbehalten.

Steuerberater und Unternehmen:

Per E-Bilanz-Modul sind alle kaufmännischen Software-Lösungen von Sage seit 2012 E-Bilanz-ready (powered by hsp Software). Weitere Infos finden Sie in unserer damaligen Pressemitteilung. Für Interessenten und Kunden der mittelständischen ERP-Lösung Office Line Evolution gibt es außerdem hier einen Überblick, wie die E-Bilanz übermittelt wird.

Der Löwenanteil bzgl. des Aufwands zur Erstellung der E-Bilanz liegt im Mapping. Mapping ist die Zuordnung der Firmenkonten zur (jährlich wandelnden) Taxonomie des Bundesfinanzministeriums (BMF). Unter Taxonomie versteht man im weitesten Sinn die Kategorien, mit denen das Finanzamt die anfallenden Steuern ordnet. Dazu gehören solche wie Geschäftswagen oder Grundstücke usw. Im ersten Jahr ist der Aufwand groß, allerdings sind viele Zuordnungen unproblematisch zu machen. Komplexe Sachverhalte – also etwa Konten, die auf verschiedene Taxonomie-Positionen zu verteilen sind und/oder steuerliche Überleitungsrechnungen erfordern – bedeuten Zeitaufwand. Zur Ermittlung der komplexen Sachverhalte fallen dann im Vorfeld Detailarbeiten an, die dafür sorgen, dass Abstimmungen des Unternehmens mit dem Steuerberater erforderlich werden. Das wiederum heißt: Das Unternehmen muss Personenstunden investieren.

Zudem ist bei vielen Unternehmen zu erwarten, dass Teilprozesse der E-Bilanz nur durch die Kooperation verschiedener Bereiche oder durch erweiterte Rechte (FiBu-Abteilung, Steuerabteilung, Zugriff der Steuerabteilung auf das ERP-System) effizient durchzuführen sind. Koordination und Abstimmung bedeutet natürlich auch: Aufwand. Der Umfang der internen Personenstunden ist daher abhängig von der Unternehmensgröße, dem vorhandenem Steuer-Knowhow der Mitarbeiter und der eingesetzten Software.

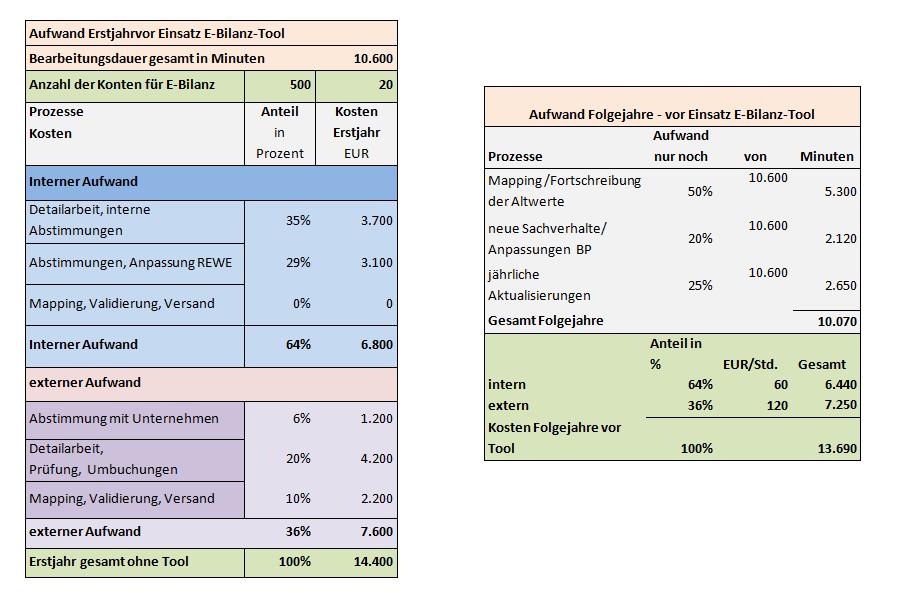

Fall 1 – Erstellung E-Bilanz extern:

Also entstehen auch im Falle einer Erstellung und Übermittlung der E-Bilanz durch den Steuerberater interne Kosten. Eine Beispielskalkulation verdeutlicht das. Die Abbildung 1 zeigt eine Übersicht der Variante, wenn der überwiegende Teil der Arbeiten extern durch den Steuerberater erledigt wird.

Gerechnet wurde hier für ein kleines und mittleres Unternehmen (KMU) mit 1.000 simplen Sachverhalten bzw. Kontenpositionen sowie 50 komplexen Sachverhalten. Auch im Folgejahr entstehen Kosten zu Erstellung der E-Bilanz aufgrund von Fortschreibung der Altwerte sowie Anpassungen an die jährliche Taxonomie bzw. individueller Kontenänderungen. Diese verringern sich jedoch verhältnismäßig zum Erstaufwand.

Abb. 1

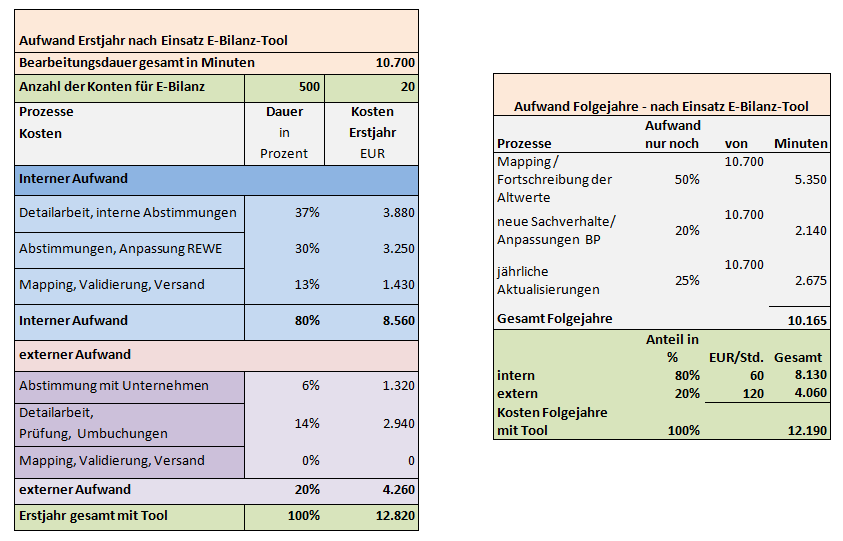

Fall 2 – Erstellung E-Bilanz im eigenen Haus

Fall 2 – Erstellung E-Bilanz im eigenen Haus

Erfolgt der überwiegende Teil der Arbeiten zur Erstellung der E-Bilanz im eigenen Haus, kann sich bereits im ersten Jahr ein Kostenersparnispotential – abhängig von den gebräuchlichen Stundensätzen – ergeben (s. Abb. 2). Dabei gilt auch: Je mehr steuerliches Know-how vorhanden ist und je mehr Aufgaben durch interne Kräfte übernommen werden können, desto höher kann auch die Einsparung werden.

Weiterer Vorteil: Datensätze können „visualisiert“, d. h. geeignet gegliedert, auf das Wesentliche reduziert und abgestimmt werden.

Damit eröffnet sich die Möglichkeit, eine Prüfspur zu dokumentieren, also die Daten lückenlos nachvollziehbar und für verschiedenste Parameter auch rückverfolgbar zu machen. Des Weiteren wird es natürlich auch möglich, die E-Bilanzdaten mit weiteren internen und externen Daten abzugleichen und so wertvolle Einsichten zu gewinnen.

Abbildung 2

Juristische Implikationen:

Die Rechtsprechung zur Übermittlung der Steuererklärung in elektronischer Form ist auch auf die E-Bilanz zu übertragen. In mehreren Urteilen ist bereits festgestellt worden, dass der Steuerberater schuldhaft handelt, wenn er dem Steuerpflichtigen eine elektronisch übermittelte Steuererklärung nur in komprimierter Form zur Prüfung und Unterschrift übergeben hat (vgl. BFH III R 12/12 vom 16.05.2013).

Das bedeutet für den Themenkomplex E-Bilanz, dass der Steuerberater dem Steuerpflichtigen das komplette Datenpaket zur Überprüfung und Freigabe auszuhändigen hat. Inwieweit diese Daten (etwa als Ausdruck) für das Unternehmen überhaupt nachvollziehbar sind, ist fraglich.

Vorteile eines eigenen E-Bilanz-Tools

Die Qualität der übermittelten Daten ist für die Einstufung in das steuerliche Risikomanagement der Finanzverwaltung entscheidend. Daraus ergibt sich auch die Wahrscheinlichkeit einer Betriebsprüfung. Durch eine hauseigene Software, die bei der Visualisierung der Daten und damit auch bei der Nachvollziehbarkeit eine entscheidende Rolle spielt, kann der Pflicht zur Prüfung auf Vollständigkeit und Richtigkeit wesentlich einfacher nachgekommen werden.

Es ergeben sich auch Synergien: Die Daten ließen sich beispielsweise nutzen, um die Meldung an den Bundesanzeiger durchzuführen. Des Weiteren ist denkbar, dass mithilfe der vorhandenen Daten das Rating durch Kreditinstitute oder Bonitätseinschätzungen wesentlich vereinfacht werden.

Im Bereich der Steuergestaltung / Steueroptimierung ergeben sich Möglichkeiten zur Gestaltungsüberlegung und außerdem lassen sich tatsächliche und latente Steuern schneller ermitteln, da handelsrechtliche und steuerliche Daten in einem gemeinsamen System geführt werden.

Mein Fazit

Es sprechen gute Gründe für eine eigene E-Bilanz-Lösung. Mit einem eigenen E-Bilanz-Tool, wie sie etwa in den Sage Lösungen (powered by hsp Software) Sage Office Line oder Sage ERP X3 zur Verfügung gestellt werden, hat das Unternehmen die Chance, Prozesse zur Erstellung der Steuerberechnung und Steuererklärung neu zu konzipieren. Der Prozess von der Quelle der Daten bis zur Übermittlung des E-Bilanz Datensatzes bleibt im eigenen Haus nachvollziehbar; unnötige manuelle Eingaben von Daten entfallen und damit können Kosten sinken. Der Steuerberater bleibt als Ansprechpartner dabei unverzichtbar und kann je nach Qualität des Tools aktiv im Prozess eingebunden bleiben.

Jedes Unternehmen sollte daher individuell prüfen, ob sich eine eigene E-Bilanz-Lösung langfristig auszahlt.

Von Iris Bremer

Iris Bremer ist Steuerberaterin.

Nächste Artikel-Empfehlung

NIS 2 Richtlinie: Wie bereiten Unternehmen sich am besten vor?

Bleiben Sie informiert.

...mit unserem Newsletter 1x im Monat

- Neue Trends aus der Arbeitswelt

- Aktuelle Urteile verständlich erklärt

- Tipps zu Steuern & Finanzen

- Experten-Interviews, Studien u.v.m